Зачем «авторитету» Скочу место в Госдуме?

Чтобы лоббировать интересы мафиозного бизнеса и сажать в тюрьму многодетных отцов.

СМИ уже рассказывали о борьбе акционеров ОАО Лебединский ГОК, которые с 2007 года добиваются справедливости от Металлоинвеста и его бенефициаров - Андрея Скоча, Алишера Усманова и Фархада Мошири, который во время принудительного выкупа миноритарных долей трудового коллектива, был Членом Совета Директоров ОАО Лебединский ГОК, контролировал офшорный кошелек Металлоинвеста (Ferrous Metal Company) на котором происходила концентрация 75% чистой прибыли ЛГОКа, владеет 5% компании, а также генеральным директором Europe Steel plc. и Global Natural Energy plc.

Горняки указывают, что лишились своих акций ГОК в ходе принудительного выкупа, который был сделан структурами Усманова по ценам далеким от рыночных. Оценку проводила компания «Гориславцев и Ко. Оценка», которая исходила из того, что официальная выручка ГОКа составила менее 1 миллиарда долларов. Однако, как утверждают заявители, в реальности выручка была занижена минимум в три раза. В целях налоговой оптимизации продукция по заниженным ценам продавалась офшорам Усманова (BGMT и FMC ltd.), а те уже сбывали ее по рыночным ценам. В результате реальная выручка ГОКа составляла не менее 3 млрд долларов.

Андрей Буркин - полномочный представитель горняков Лебединского ГОКа, лишившихся своих акций в ходе принудительного выкупа по дешевке, который был сделан структурами Алишера Усманова.

Сегодня мы начинаем подробный рассказ о деле горняков и судьбе Андрея Буркина, семья которого приняла на себя удар «защитника семейных ценностей» Андрея Скоч.

В редакции оказался интересный документ подробно описывающий характер и уникальные детали односторонней сделки «Принудительный Выкуп Миноритарных долей Лебединского ГОКа» мажоритарным акционером ЗАО ГАЗМЕТАЛЛ.

Некоторые страницы этого документа сегодня представляем нашим читателям и попытаемся понять причину резкой смены настроения Андрея Скоча известного филантропа с его программой поддержки многодетных семей Белгородчины – почему Депутат ГД, ратующий за семейные ценности, решил жестко разрушить семью Андрея Буркина, лидера группы престарелых ветеранов и инвалидов труда Лебединского ГОКа.

По порядку:

Факт № 1. В 2006 году Андрей Скоч, депутат ГД РФ и Василий Анисимов (друг президента В.В. Путина) лоббируют поправки к Федеральному Закону № 208 «Об акционерных обществах», устанавливающие право мажоритарного акционера любого АО, собравшего 95% выкупить миноритарный пакет акций без согласия миноритарного акционера. Ключевое положение Закона: Статья 84.2. п. 4 “В случае, если ценные бумаги не обращаются на организованных торгах или обращаются на организованных торгах менее чем шесть месяцев, цена приобретаемых ценных бумаг не может быть ниже их рыночной стоимости, определенной оценщиком”.

ФАКТ № 2. ЗАО Газметалл/Металлоинвест, как мажоритарный акционер Акционерного Общества Лебединский ГОК реализовал свое право на принудительный выкуп миноритарных долей предприятия, у рабочего коллектива Общества, в количестве около 12 тыс. акционеров.

10 октября 2007 года, акции миноритарных акционеров ОАО Лебединский ГОК и ОАО ОЭМК списаны со счетов ООО СР «РЕКОМ» по требованию ЗАО «Газметалл», правопреемник – ООО УК Металлоинвест, в порядке статьи 7 Федерального закона от 05.01.2006 № 7-ФЗ «О внесении изменений в ФЗ «Об акционерных обществах и некоторые другие законодательные акты РФ» и статьи 84.8 ФЗ от 26.12.1996 г. № 208-ФЗ «Об акционерных обществах».

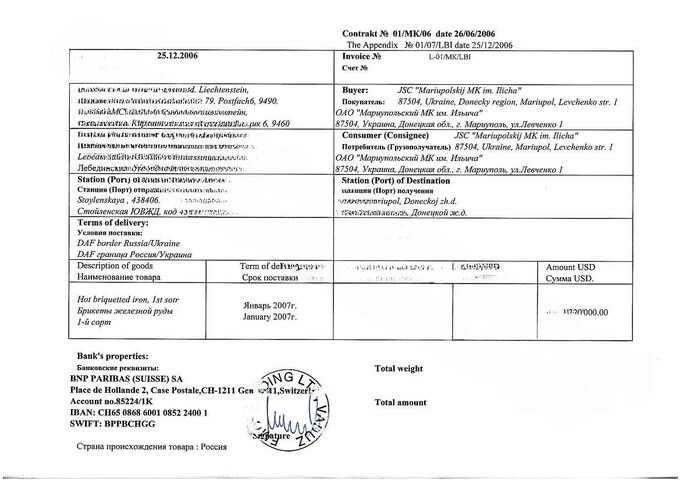

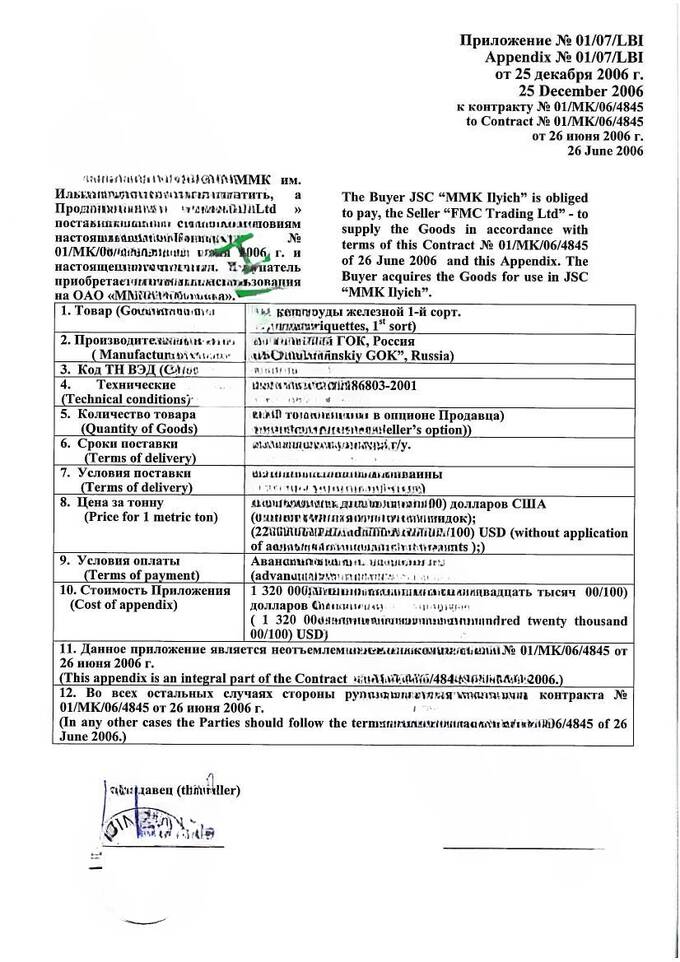

ФАКТ № 3. Поскольку контроль над Лебединским ГОКом мажоритарные акционеры Скоч А.В. и Кветной Л.М. получили еще 1999 году при помощи Усманов А.Б. генерального директора «Газпром Инвестхолдинг», весь экспорт железорудного сырья (далее - ЖРС) Лебединского горно-обогатительного комбината (далее - ЛГОК) шел через аффилированные с бенефициарами Металлоинвеста офшоры, BGMT Ltd. Dublin в 2002-2006, с июля 2006 это были FMC Ltd. Gibraltar и FMC Trading Ltd. Liechtenstein.

При экспорте национальных ресурсов применялась схема трансфертного ценообразования.

Примечание: Трансфертное ценообразование, как утверждают юристы Андрея Скоча, не является нарушением Закона, когда маржинальная наценка оффшорного звена находящегося под контролем Фархада Мошири, А. Скоча и А. Усманова не превышает 20%.

В своих пресс-релизах и заказных «интервью» якобы от бывшего трейдера ЛГОКа пиарщики Скоча и Усманова пишут о 10% наценке «внешне торгового сегмента группы FMC». Очевидно, делают они эти расчеты исходя из надежды, что уже никто не будет проверять заявленные финансовые показатели.

В редакции имеются документы официальной отчетности оффшора Скоча и Усманова произведенной по стандартам ЕС.

Факт №4. Годовая выручка фирм Скоча и Усманова, под бухгалтерским учетом г-на Мошири, составила 3,010 (Три миллиарда десять миллионов долларов) с доналоговой прибылью всего в 220,9 млн. долларов в году выкупа миноритарных долей Лебединского ГОКа.

Таким образом, с учетом того, что из $3 миллиардов офшора FMC половина приходится на экспорт ЛГОКа, выручка горняцкого, и до прихода Скоча, народного предприятия должна была составить $15миллиардов! На самом же деле ЛГОК выручил всего 26,7 млрд. руб. или по курсу = $1млрд.

Факт №5. Экспортный объем (11млн.тонн/год) производства АО Лебединский ГОК на поставку ЖРС европейским заводам контрактовался ежегодно через офшоры главных акционеров Металлоинвеста по ценам немного выше себестоимости товара. Реальные же покупатели, металлургические заводы Европы и остального мира платили офшору г-на Скоч, г-на Мошири и Усманова полную рыночную стоимость товара. Для заводов Украины специально учреждена FMC Trading Ltd. Лихтенштейн, поскольку законом Украины запрещалось работать с офшорными компаниями Гибралтара.

К 2007 году, когда произошло списание миноритарных долей предприятия в пользу ЗАО Газметалл, цена на продукцию ЛГОК выросла в 5-6 раз с момента захвата предприятия группой ГАЗМЕТАЛЛ в 1999 году через задолженность по газу ОАО ЛГОК перед РАО ГАЗПРОМ.

Офшорная группа FMC стала суперприбыльным предприятием с ежегодной выручкой 3-4,8 миллиардов долларов США! (Проспект эмиссии евробондов MetInv.Finance Ltd. Dublin.

Вывод: Выручка офшорного подразделения FMC Group многократно превышала выручку Предприятия ОАО Лебединский ГОК.

Согласно положений налогового кодекса РФ бюджетная недоимка РФ в результате сокрытой на офшорах Скоча выручки при экспорте национальных ресурсов (железорудного сырья АО Лебединский ГОК) составляет $1млрд. в год!

Вспомнили видео-ответ Алексею Навальному от Алишера Усманова с гордо озвученной цифрой: «мы заплатили 500 млн. долларов налогов за 10 лет!»?

Факт №6. Миноритарные акционеры ЛГОКа и ОЭМК никогда не принимали участие в справедливом распределении прибыли предприятия, согласно размеров своих долей, как-то предусматривает Закон, поскольку доходность внешнеторгового сегмента группы Металлоинвест никогда не раскрывались в России. Что свидетельствует об уклонении от уплаты налогов в особо-крупном размере и ущемлении прав миноритарных акционеров.

Факт № 7. Мажоритарный акционер заказал две различные оценки предприятий входящих в ХК Металлоинвест: ОАО "Лебединский ГОК", ОАО «ОЭМК» и ОАО «Михайловский ГОК» с весьма различными исходными данными, соответственно с разными результатами оценки, поскольку они имели различные цели и целевые аудитории:

7.1. Первая оценка Лебединского ГОКа произведена исключительно для процедуры принудительного выкупа акций ОАО ЛГОК у миноритариев в 2007 году.

Gorislavtsev & Co. Appraisal определил рыночную цену одной акции Лебединского ГОКа в сумме 5 383,29 руб./шт как соответствующую рыночной капитализации Предприятия. Или около 3,6 млрд. долларов США за весь Лебединский ГОК по курсу на момент выкупа миноритарных долей.;

Первая оценка Предприятия ЛГОК не учитывала экспортную выручку и супер-прибыль офшоров подконтрольных г-ну А. Скоч, г-ну Ф. Мошири и А. Усманову, которая концентрировалась с 2002 на BGMT Ltd. Dublin и с лета 2006 на FMC Group. превысив 3 миллиарда долларов США в году выкупа.

В офшорной выручке «внешне-торгового дивизиона» Компании половина приходилась на долю экспорта Лебединского ГОКа, т.е. $1,4 - 1,5 миллиарда в год, которые оседали на счетах FMC Ltd. Gibraltar и FMC Trading Ltd. Liechtenstein с последующим распределением между бенефициарами материнской компании.

То есть, первая оценка стоимости акций предприятия осуществлена исключительно для процедуры «Принудительный Выкуп миноритарных долей» по остаточной стоимости АО «Лебединский ГОК» и без учета его реальной доходности ввиду преднамеренного сокрытия экспортной выручки.

7.2. Вторая оценка ОАО Лебединский ГОК (и прочих активов Металлоинвеста: ОА ОЭМК, АО Михайловский ГОК) была произведена авторитетным Deutsche Bank AG, London Branch по Заказу Металлоинвест.

Перед Deutsche Bank AG Заказчик Принудительного выкупа (Металлоинвест) раскрыл все финансовые потоки, получаемые при экспорте национальных ресурсов, включая выручку внешнеторгового дивизиона, т.е. группы FMC, принадлежащей г-ну Скоч, г-ну Усманову и г-ну Мошири, на котором происходила концентрация прибыли предприятий Металлоинвест.

(см. стр. 11, «Information on FMC» документ «RECOMMENDED CASH OFFER by FMC ltd. for Europe Steel plc.» и проспект эмиссии евробондов Metalloinvest Finance Ltd, Dublin

Сергей Яковлевич Шувалов, в те годы Советник А. Усманова и директор Металлоинвеста по корпоративным вопросам, публично признал: «мы открыли немцам весь кешфлоу, Дойче Банк оценил ЛебГОК в 10 ярдов!».

ФАКТ 8. Оценка рыночной стоимости акций ОАО Лебединский ГОК с целью принудительного выкупа миноритарных долей была проведена по заказу Мажоритарного акционера (Металлоинвест) на основании неполных данных о доходности Предприятия и была неверной.

Кроме того, Оценщик «Гориславцев и Ко. Оценка» не имел экономического, финансового или хотя бы технического образования и среди оценщиков имел репутацию «продавец печати».

Вывод Барристера Королевского Совета Paul O’Doherty:

Злоумышленное непредоставление/сокрытие реальных финансовых показателей предприятия с занижением уровня доходности Лебединского ГОКа при оценке рыночной стоимости акций, для целей Принудительного Выкупа Миноритарных Долей ОАО ЛГОК, подпадает под определение «мошенничество».

Данное определение Барристера QC усиливает тот факт, что сразу после отторжения миноритарных долей Мажоритарный Акционер ЛебГОКа (Металлоинвест) заказал вторую Оценку капитализации предприятия, но уже с полным раскрытием всех финансовых потоков перед Немецким Кредитным Учреждением Deutsche Bank AG, London branch.

Вторая, объективная оценка предприятий Металлоинвеста показала капитализацию АО Лебединский ГОК на уровне 10 миллиардов долларов США, т.е. почти 3 раза выше первой оценки, сделанной для принудительного выкупа миноритарных долей ОАО Лебединский ГОК, и подтверждена Аудитором ЭМИТЕНТА (Металлотинвест) PricewaterhouseCoopers (1 Spencer DockNorth Wall Quay Dublin 1) целью выпуска евробондов Metalloinvest Finance Ltd. Dublin под гарантии АО Лебединский ГОК.

Итак,

Эти и другие факты, привели летом 2023 года к активизации юристов А. Скоча по отношению к Андрею Буркину, лидеру группы обездоленных горняков из г. Губкин и Старого Оскола.

Каждый месяц начальник юридического управления ЛГОКа, Сергей Чибисов приглашал к диалогу единственного дееспособного члена группы, среди которых есть и лежачие инвалиды труда ЛГОКа, на переговоры по урегулированию затянувшего спора о справедливости в части определения рыночной цены отторгнутых долей ЛГОКа по Закону № 208-ФЗ «Об акционерных обществах», поправки к которому в 2006 году лоббировал Андрей Скоч в Государственной Думе РФ.

Поскольку на руках престарелых горняков оказались оригиналы документов, свидетельствующие по в/у фактам, после выхода из борьбы главного инициатора диалога о справедливости, бывшего директора по экспорту АО Лебединский ГОК Андрея Иванова, фокус внимания людей Андрея Скоча пришелся на Андрея Буркина.

В апреле 2023 г. бывший лидер группы миноритариев А. Иванов предложил компании и подписал с Металлоинвестом компромисс «Об урегулировании разногласий» исходя из выплаты 50% задолженности компании по трейдерским бонусам, которые ему забыли выплатить во время трансформации Газметалла в Металлоинвест. Андрей Иванов предложил отработать на нем данный вариант компромиссного решения спора и возместить небольшой группе горняков хотя бы половину от невыплаченной ценовой разницы за их доли. То есть, разницы между реально независимой оценкой рыночной стоимости акций ($940/акция) и теми $300 за бумагу, которые Андрей Скоч вместе с Алишером Усмановым бросили на счет нотариуса для компенсации миноритариям.

Данный компромисс был предложен А. Ивановым по согласованию с престарелыми и немощными горняками ввиду того, что они не желали нанести репутационный ущерб авторитетным бизнесменам А. Скочу и А. Усманову, которые неизбежно возникает при переносе борьбы за справедливость в юрисдикцию стран ЕС, где сосредоточены результаты горняцкого труда в виде материальных приобретений бенефициарами принудительного выкупа.

С 31 января 2024 Андрей Буркин, лидер группы ветеранов труда Лебединский ГОК, лишившихся своих накоплений в акциях предприятия, находится в СИЗО 7, г. Капотня.

3,5 месяца Буркин находился в жестких условиях, в которых обычно находятся террористы: в камере, рассчитанной на 4х содержались 7 человек, 6 из которых граждане Узбекистана и Таджикистана.

На дело Андрея Буркина, которому инкриминируется сфабрикованное адвокатами Металлоинвеста вымогательство, обратила внимание правозащитная Ассоциация ARGA, Президент которой Сергей Храбрых разоблачил гигантские размеры мошенничества и распил военного бюджета РФ генералами близкими к Шойгу.

Ассоциация и брит-группа («Burkin Support Team») поддержки формирует депутатский запрос о проверке деятельности друга Усманова и совладельца Металлоинвеста, миллиардера Фархада Мошири, который до знакомства с Алишером Усмановым был рядовым бухгалтером. А сейчас он, на деньги от экспорта российских национальных ресурсов покупает и владеет 94% футбольного клуба Эвертон, по сути являясь подставным владельцем клуба.

В петиции размещенной британской группой поддержки Буркина описаны жуткие подробности задержания акционера АО Лебединский ГОК и его жены, не имеющей юридического повода к задержанию и к мере пресечения, выданного Кунцевским Судом Москвы.

Вся фабула обвинения о якобы наличии признаков статьи 163 УК РФ - вымогательство, у Металлоинвеста (!), строится на аудио-лингвистической экспертизе разговоров, на которые Металлоинвестовцы сами приглашали Андрея Буркина через юристов и даже генерального директора компании Назима Эфендиева.

Все, взятые в основу обвинения эпизоды переговоров, имеют характеристику эксперта: «беседа носила деловой характер». Рецензия НИИ ЭКСПЕРТИЗ (№209.163 от 12.04.2024) говорит о том, что: понятие «угроза» (в диалоге Буркина и Сергея Чибисова) определено ошибочно, а эксперт (от Металлоинвеста) выходит за границы своей лингвистической компетенции, рассуждая о длительном конфликте между АО ХК «Металлоинвест» и акционерами.

По мнению известного политика команда на заказ в стиле 90х, с жесткой процедурой задержания семьи Буркина и самой жестокой мерой пресечения, избранной судом для акционера Буркина, дана лично Андреем Скочем. Это мнение подтверждается фактами – Фархад Мошири проживает в Монако и занимается футбольным клубом Эвертон. Алишер Усманов живет в Ташкенте, занимается обширной программой благотворительности и пытается оспорить в немецких судах основания для личных санкций ЕС наложенных после начала войны.

Если данная информация подтвердится, интересно узнать, понимает ли Андрей Скоч последствия заказного дела Буркина, для Алишера Усманова и Фархада Мошири в ЕС и Великобритании с резко возрастающими репутационными рисками для всех аффилиатов Металлоинвеста в свете нового витка (14 пакет) ужесточения западных санкций.